למה משרדי הרישוי לא נותנים שירות בטלפון?!

למה הציבור צריך לבזבז מיליוני שעות עבודה כדי להגיע ולחזור למשרדי הרישוי, למה משרד התחבורה מבזבז עשרות מיליוני שקלים על אולמות קבלה לא נדרשים, למה להוסיף אלפי מכוניות לעומס בכבישים?!

נא הצטרפו למאבק תשקיעו 2 דקות להצטרף, לינק לעצומה , יש ללחוץ על הלינק ולמלא את הפרטים

יבוא אישי ע"י עוסק (עוסק מורשה)

סעיף 33(ב)(1) לחוק הרישוי

"…ואם הוא עוסק – הרכב מיועד

לשימושו העסקי-עצמי."

8 מילים שעבדכם הנאמן דאג להוסיף אותם לספר החוקים של מדינת ישראל בניגוד לדעתם של מי שכתב את הצעת החוק המקורית מר אבנר פלור, סמנכ"ל תנועה עו"ד חוה ראובני שרצו להגביל את היבוא רק לרכב שאינו מיובא ע"י יבואן.

הבנתם את זה משרתי הציבור האלה פעלו כגיס חמישי לטובת יבואני הרכב והגבילו את היבוא ע"י עוסק רק לרכב שאינו מיבוא ע"י יבואן!!! דהיינו, רכב שאין לו בארץ מי שייתן לו אחריות יצרן, ללא מוסכים , ללא חלקי חילוף , ללא תיקון ריקול, וכמובן מספר מצומצם של דגמי כלי רכב.

זו הבגידה של מר אבנר פלור באינטרס הציבורי, זו הסיבה שהוא אינו מתאים לתפקידו וצריך להיות מסולק מהשירות הציבורי! שילך לעבוד אצל יבואני הרכב, שם הוא חושב, לכאורה, למצוא משרה בבוא היום.

אני יודע שקשה להאמין לסיפור הזה אבל זו האמת , תקראו את פרוטוקול וועדת הכלכלה של הכנסת, תתמקדו במה שמסומן בצהוב וירוק, ותראו שאני צודק, מר אבנר פלור בגד באינטרס הציבורי ופעל כגיס חמישי לטובת יבואני הרכב

פרוטוקול 144 ועדת הכלכלה 25.1.2016 ביטול רכב שאינו מיובא עי יבואן

אבל הבוגדים באינטרס הציבורי שיושבים במשרד התחבורה לא מרימים ידיים כל כך בקלות. וכך גם גב' עינת סגל שמונתה כמובן בהמלצתו של מר אבנר פלור להיות מנהלת אגף הרכב, גם היא רוצה לפגוע ביבוא אישי ע"י עוסק ובצעד תחמני ומניפולטיבי יחד עם הנשמות הטובות בלשכה המשפטית של משרד התחבורה פרשנו את המושג

"לשימושו העסקי-עצמי"

כך שרק העוסק שייבא את הרכב יוכל לנהוג את הרכב בעצמו. דהיינו, אני עבדכם הנאמן שעיסוקי מורה דרך וייבאתי רכב לעיסוקי העצמי יכול לנהוג ברכב רק בעצמי, אני לא יכול להעביר את הרכב לנהיגה ע"י מישהו אחר.

כל העניין החל בעת שטיפלתי ביבוא לימוזינה, והמושחתים במשרד התחבורה עשו לי כל בעייה אפשרית כדי למנוע ממני את יבוא הלימוזינה הזאת כולל הדרישה הזאת. לציין שליבואן מסחרי הם פרסו שטיח אדום, פעלו באופן מושחת ביותר ובניגוד לחוק והתירו לו לייבא לימוזונות כרכב פרטי למרות שמדובר ברכב להסעת נוסעים בשכר.

כרגיל אני פונה לעזרת בית המשפט והשופט הנכבד אברבנל ולמרות הטיעונים שלי הסכים כי ע"פ המדיניות של משרד התחבורה מותר להם לפגוע בעוסק, מותר להם למנוע ממני השימוש ברכב שייבאתי ביבוא אישי ע"י נהג אחר! כבוד השופט אברבנל בפס"ד שנתן בעת"מ 62441-05-20 טעה!

" הוראת החוק האמורה אינה משתמעת לשני פנים, ולפיה תנאי לקבל רישיון ייבוא רכב לצורך עיסקי הוא כי הרכב מיועד לשימושו שך המייבא בלבד. במילה "עצמי" הוסר כל ספק בנוגע לכך. "

כבוד השופט נפל בפח שטמנו לו נציגי משרד התחבורה עו"ד דוד טמיר ומר איציק סרור שסיפרו לו כי מדיניות משרד התחבורה היא שצריך לצמצם את היבוא האישי ע"י עוסק.

ואכן אם זו המדיניות כבוד השופט אולי צודק. בפועל כבוד השופט אברבנל טעה כיוון שמדובר במדיניות לא חוקית בעליל! אבל אני אוהב ומכבד את השופטים, גם כאשר הם טועים. במקרה הזה אין ספק שמדובר בשופט שהגיע מתוך "המערכת" היה פרקליט מחוז ירושלים וקשה לו מאוד לקבל כי המערכת בוגדת באינטרס הציבורי ומשמשת כגיס חמישי ליבואני הרכב. יכולתי לערער לעליון אבל לצערי מניסיוני זה פשוט עולה לי הרבה כסף ואז אני מצמצם את האפשרויות שלי בבית המשפט העליון. ולכן החלטתי להפסיק את המערכה במינהלי , ולפתוח במערכה חדשה נגד מדיניות משרד התחבורה באמצעות עתירה לבג"ץ.

למחרת היום שקיבלתי את פסק הדין הכנתי טיוטת עתירה לבג"ץ וראה זה פלא משרד התחבורה הבינו שאני לא מתכוון לוותר, ובבג"ץ ייחשפו הבוגדים באינטרס הציבורי, והם הסכימו בלית ברירה כי מורה דרך יוכל להשתמש בנהג אחר לצורך השימוש ברכב שייבא בייבוא אישי.

רבותיי הפקידים המושחתים במשרד התחבורה אם אתם חושבים שכאן אני אעצור אתם טועים ! אם לא תשנו את המדיניות שלכם לאלתר ואם לא תשנו את הפרשנות הבלתי חוקית (למרות פסיקתו של השופט אברבנל) עבור כל העוסקים, העניין יגיע לבג"ץ, ואני אחשוף עוד פעם את הבגידה שלכם באינטרס הציבורי!!!

העניין טרם נסגר אבל תאמינו לי אני לא אעזוב את מר אבנר פלור ואת גב' עינת סגל ואת כל הנשמות הטובות בלשכה המשפטית של משרד התחבורה עד שלא ייפקחו עיניהם לראות שהם לא יכולים לפעול נגד האינטרס הציבורי כגיס חמישי לטובת יבואני הרכב !!!

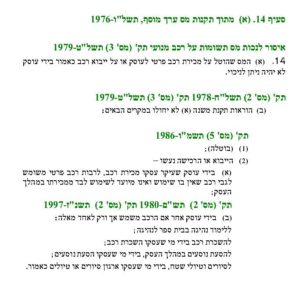

רכב להסעת נוסעים ביבוא אישי ניתן לנכות מע"מ

תקנה 14(ב)(2) לתקנות המע"מ מתייחסת לאיזה רכב כן מותר לנכות מס תשומות = מע"מ

בכללי, אסור לנכות מע"מ למעט מה שכתוב בסעיף 14(ב(2) לתקנות המע"מ

סעיף 14. (ב) (2) לתקנות המע"מ קובע

ניתן לעשות ניכוס מס תשומות – מע"מ ע"י עוסק רק במקרים הבאים :

ביידי עוסק שעיסוקו מכירת רכב

ביידי עוסק ללימודי נהיגה – מורה לנהיגה

בידי עוסק – להשכרת רכב

בידי עוסק "להסעת נוסעים במהלך העסק, בידיי מי שעסקו הסעת נוסעים."

בידי עוסק לסיורים וטיולי שטח, בידי מי שעיסוקו ארגון טיולים.

ניכוי מס תשומות (מע"מ) לגבי רכב שיובא בייבוא אישי ע"י עוסק נעשה באמצעות הצהרת היבוא.

ניכוי מס תשומות (מע"מ) לגבי רכב שנרכש מידי יבואן או כל גורם אחר נעשה באמצעות חשבונית מס.

בנוסף ובעת שמבקשים את החזר המע"מ צריך לצרף

א. רישיון רכב המעיד על ייעודו של הרכב כגון רכב סיור / מדברי / הסעות וכו'

ב. רישיון הפעלה – רישיון הסעת סיור / מדברי וכו'.

מתוך 700 כלי רכב שאני מטפל ברישיונוות הסעה שלהם, עשו לי בעיות בכמה סניפי מע"מ אבל בסופו של יום העניין הסתדר בטובות, רק בסניף מע"מ פתח תקווה העניין הגיע יגיע לבית המשפט.

הפקידים במע"מ פתח תקווה פשוט לא מכירים את החוק והם יקבלו הסבר באמצעות בית המשפט. נתקלתי בפקידים יהירים שמשתמשים בסמכותם באופן שרירותי ולא חוקי והם יטופלו בהתאם – רו"ח אסולין ורו"ח איינהורן. עדכון בהמשך.